无需担忧地缘风险 大幅下跌即是加仓良机

光大证券策略 谢超

要点

海南主题将出现分化,休闲服务板块具有可持续性。在大环保的强约束下,无论是基于海南的比较优势,还是从国家政策意图出发,旅游、养老等休闲服务无疑是海南板块最值得关注也是最有自主生命力的领域。重点关注免税店、游轮旅游和体育赛事领域的标的。

美国对叙利亚的打击增强了新格局下价值重估的大波动特点,并不值得过分担忧,如果市场因此发生非理性的大幅下跌,仍然建议坚定加仓布局。仍然看好消费、科技与券商的趋势性机会;在周期平稳下行的背景下,风格依旧看扩散,消费白马与科创龙头都有机会;短期可以关注受益于叙利亚局势紧张的能源、军工。

未来一周需知:4月16日,中国公布全社会用电量和国内信贷数据;4月17日,美国公布制造业产出指数;4月18日,中国公布大中城市住宅销售价格,美国公布原油库存数据,欧盟公布CPI;4月19日,美国公布就业数据,中国公布结售汇数据。

大类资产表现:股市反弹,黄金与油价上涨。受中国在博鳌亚洲论坛释放的利好信号影响,美股、A股连日走强。美国对叙利亚实施打击,黄金、原油大涨。此外,美债收益率上行5bp,但美元指数小幅下跌0.37%,人民币兑美元升值0.28%。

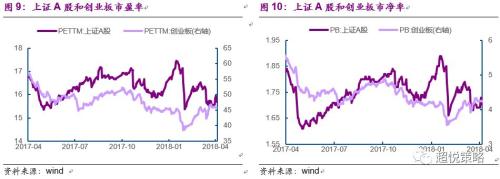

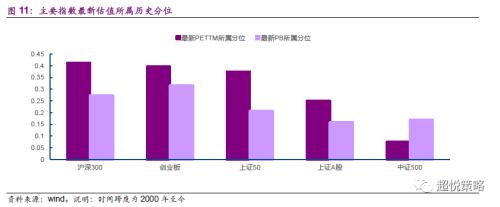

权益大势回顾:落霞下的没有那么快,孤鹜不许飞得那么疯。本周,创业板收跌0.67%,上证综指、上证50均涨0.89%,沪深300涨0.42%,中小板、中证500涨0.16%。从PETTM来看,估值所属分位依次为:沪深300(41%)、创业板(40%)、上证50(37%)、上证A股(25%)、中证500(7%)。

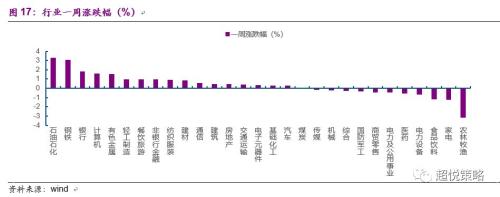

行业比较概览:周期如期兑现博弈性反弹。周涨幅前五是石油石化、钢铁、银行、计算机、有色金属,周跌幅前五是农林牧渔、家电、食品饮料、电力设备、医药。估值方面:电力设备、建材、煤炭、轻工制造、房地产、农林牧渔的最新PETTM低于历史20%分位;银行、煤炭、石油石化、电力设备、房地产、传媒、非银金融、商贸零售等行业最新PB低于历史20%分位。陆股通方面,本周净买入的行业是食品饮料、建材、非银、家电、银行、电子元器件。

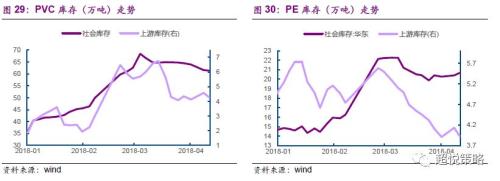

周期运行跟踪:大宗库存下降,开工节奏加快。黑色系:秦皇岛动力煤周跌21元/吨,螺纹钢现货环比涨40元/吨,热卷环比涨100元/吨。全国35个地区螺纹钢库存下跌明显。化工大宗PVC、PB、PE上游库存均下降明显。全国高炉开工率大幅反弹,达67%。

风险提示:1、庆典日后,海南板块将出现分化。2、叙利亚局势骤然恶化导致油价持续暴涨

正 文

1、市场策略前瞻

1.1、海南30周年大庆:重点关注休闲服务

海南建省30周年纪念大会对海南的未来进行明确定位:全面深化改革开放试验区、国家生态文明试验区、国际旅游消费中心以及国家重大战略服务保障区;并明确了短期建设自贸区,长期建设自贸港的发展路径。4月14日,《中共中央国务院关于支持海南全面深化改革开放的指导意见》(下称《指导意见》)正式出台。对于资本市场而言,我们建议从如下几个方面把握其中的机会。

1、炒房炒地不再是主要思路。30年前,海南建省、成为中国最大的经济特区,随之而来的是1989年开始的疯狂地产热潮。海南一度出现了两万多家房地产开发公司,房价也由1991年的1400元/平方米飙升至1993年的7500元/平米,地产泡沫最终不可持续而破裂,1995年的海南经济增速一落千丈。《指导意见》中明确提出“防止房价大起大落”,“坚决防范炒房炒地投机行为”,这意味着炒房炒地不再是主要思路。

2、环保是海南新一轮改革开放的前提。环保是未来的三大攻坚任务之一,纪念大会明确强调:海南生态环境是大自然赐予的宝贵财富,必须倍加珍惜、精心呵护,使海南真正成为中华民族的四季花园。海南建设国家生态文明试验区,肩负着为全国生态文明建设探索经验的重任,将会实行最严格的生态保护。下一步,海南要开展国家公园体制试点,建设热带雨林等国家公园。从主题逻辑角度看,建议关注转型“园林绿化+生态环保”的海南瑞泽(行情002596,诊股)。

3、休闲服务是最主要的受益领域。在大环保的强约束下,无论是基于海南的比较优势,还是从国家政策意图出发,旅游、养老等休闲服务无疑是海南板块最值得关注也是最有自主生命力的领域。建议重点关注如下领域和标的。

(1)免税店。《指导意见》提出:实施更加开放便利的离岛免税购物政策,实现离岛旅客全覆盖,提高免税购物限额。建议关注中国国旅(行情601888,诊股)。

(2)游轮旅游。经济开发是最好的守土方式,从这个角度讲,以海南为支撑,发展面向南海诸岛的游轮经济,不只是经济上的需要,更是支撑国家战略的切实体现。建议关注海峡股份(行情002320,诊股)。

(3)体育赛事。《指导意见》提出:支持在海南建设国家体育训练南方基地和省级体育中心,鼓励发展沙滩运动、水上运动、赛马运动等项目,支持打造国家体育旅游示范区。建议关注:中体产业(行情600158,诊股)、罗牛山(行情000735,诊股)。

但需要说明的是,从此前的内蒙、西藏、新疆等大庆活动对股市的影响看,一般分为两个阶段:庆典日之前通常是主题炒作期,各种概念标的均有表现机会;庆典日之后出现分化,只有真正受益的标的才能有望持续上涨。从这样一个规律出发,我们建议重点关注中国国旅、海峡股份、中体产业。

1.2、无需过度担忧美国对叙利亚的打击

美国东部时间4月13日晚9时,美国总统特朗普宣布对叙利亚涉化武目标实施精准打击。对于这样一次明显具有单边主义色彩的行动,我们认为市场对此无需过度恐慌。

1、美俄双方大打出手的概率并不大。一方面是因为俄罗斯、伊朗在叙利亚境内已经部署大量地面部队,而美国在该地区的部署以海军为主,地面部队并不具备优势。即便想升级作战规模也需要在该地区进一步集结兵力,尤其是地面部队。现在贸然升级态势并不明智。另一方面,俄罗斯虽然有庞大核武库支撑,但是自苏联解体之后,俄罗斯常规军力的衰落是有目共睹的,而目前的局势又到不了需要动用核武反击的地步,用常规武器做大规模反击俄罗斯力不从心。更重要的是,俄罗斯的选举刚刚结束,美国的中期选举尚未开始,俄罗斯并不存在大规模武力反击的强烈动机,美国总统特朗普虽需要秀肌肉来为选举造势,但将空中打击进一步升级到地面作战的程度,有陷入新战争泥潭的风险,并不符合特朗普中期选举的需要。

2、美俄在叙利亚军事与政治角力,有利于分散对于中国的外部压力。从历史上看,美国对中国的政策体现出明显的“急则求助,缓则转攻”的特点。事实上,改革开放以来中美之间的关系并非一帆风顺,期间美国数次对中国施加巨大压力,最终均因国际形势发生重大变化而迎来转机。例如, 1991年伊拉克入侵科威特以及第一次海湾战争的爆发,2001年“911”事件的爆发,均迫使美国不得不调整此前对中国的敌对态度。而本次美国之所以要挑起贸易摩擦,除了美国国内中期选举造势的必要外,很重要的一个方面就是伴随着ISIS为代表的恐怖组织日益式微,美国所面临的外部形势再一次缓和,使得美国再一次有能力腾出手来对中国施压。因此,即便是叙利亚局势超预期升级,对中国也并非坏事,有助于防止美国过度对中国施压。事实上,从美国由后起大国跃升为第一个强国的历史看,与其说是角力的胜出,不如是占了“鹬蚌相争,渔人得利”的便宜。

1.3、策略建议:大幅下跌即是加仓良机,注重均衡配置

综上所述,我们认为美国对叙利亚的打击不过是增强了新格局下价值重估的大波动特点,并不值得过分担忧,如果市场因此发生非理性的大幅下跌,我们仍然建议坚定加仓、布局。此外,即便从战争的角度看,海湾战争与“911”的发生,也仅仅是造成了市场的短期扰动,并不会改变由基本面决定的市场长期趋势。具体的配置方向,仍然是看好消费、科技与券商的趋势性机会;在周期平稳下行的背景下,风格依旧看扩散,消费白马与科创龙头都有机会,不应顾此失彼;短期可以关注受益于叙利亚局势紧张的石油、北斗等能源、军工领域标的。

2、未来一周需知

3、大类资产表现

本周股市方面,中国在博鳌亚洲论坛中释放的改革开放利好信号,形成市场回暖契机,美股波动走低(图6)。道琼斯工业平均指数一周涨幅1.79%,标普500指数一周涨幅1.99%,纳斯达克指数周涨幅2.77%。A股走势出现分化,创业板周跌0.67%,上证综指一周上涨0.89%。

其他大类资产方面,在叙利亚紧张局势推动下,伦敦现货黄金涨0.94%;WTI现货原油强势上涨7.67%,报66.82美元/桶。十年期美国债收益率上行5bp至2.82%;恒生指数上涨3.23%;美元指数下跌0.37%,即期汇率方面,人民币对美元升值0.28%。

4、权益大势回顾

4.1、指数涨跌及估值

本周A股兑现了我们前期的判断,“落霞下的没有那么快,孤鹜不许飞得那么疯”,周期股也迎来了博弈性反弹。从指数上看,上证综指周涨0.89%,上证50周涨0.89%,沪深300周涨0.42%,中小板、中证500周涨0.16%,创业板收跌0.67%。

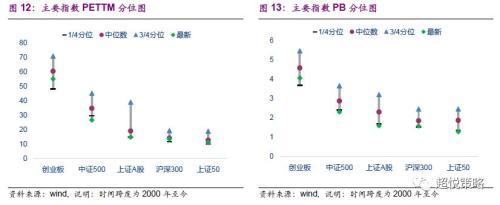

从PETTM来看,沪深300最新市盈率为13.42倍,估值位于历史水平的41%;创业板最新市盈率为54.92倍,前值54.49倍,估值排列于历史40%分位,处于中等偏低水平;上证50为10.86倍,位于历史37%分位;上证A股最新市盈率为14.64,与前一周市盈率基本持平,估值位于历史25%分位,估值水平较低;中证500最新市盈率26.46倍,与前值基本持平,处于历史7%分位,估值水平较低。从PB来看,创业板、中证500、上证A指、沪深300、上证50最新估值所处历史分位依次是 32%、17%、16%、27%和21%。

4.2、A股一周成交详情

本周A股日均成交量333.52亿股,前值371.95亿股;日均换手率由上周0.86%下降至本周的0.77%。分板块来看,上证50日均成交额环比减少17.19亿元;中证500日均成交额环比减少173.10亿元;创业板日均成交额环比减少177.35亿元;沪深300日均成交额环比减少203.81亿元。总体来说,上周A股交投活跃度有所下降。

5、行业比较概览

分行业来看,本周中信一级行业涨幅前五分别是石油石化、钢铁、银行、计算机、有色金属,而周跌幅前五分别是农林牧渔、家电、食品饮料、电力设备、医药。再来看今年以来涨跌幅情况,2018年以来,中信一级行业涨幅前五分别是计算机、餐饮旅游、医药、国防军工、石油石化;2018年以来跌幅前五分别是煤炭、电力设备、电力及公用事业、非银行金融和汽车。

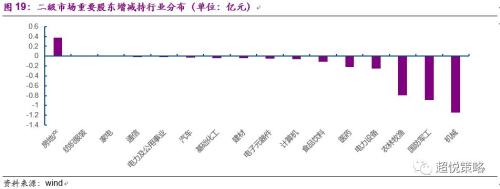

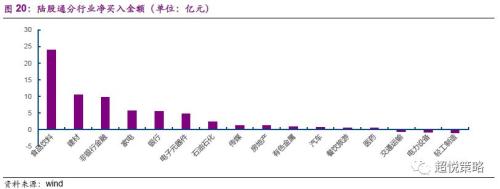

重要股东二级市场本周净减持3.21亿元,减持前三为机械(1.14亿元)、国防军工(0.88亿元)、农林牧渔(0.78亿元);房地产增持金额为0.37亿元;其他行业增减持不显著。陆股通方面,本周净买入64.76亿元,净买入前六行业是食品饮料(23.99亿元)、建材(10.44亿元)、非银金融(9.74亿元)、家电(5.66亿元)、银行(5.49亿元)、电子元器件(4.69亿元);净卖出的行业为轻工制造(0.97亿元)、电力设备(0.9亿元)、交通运输(0.69亿元)。

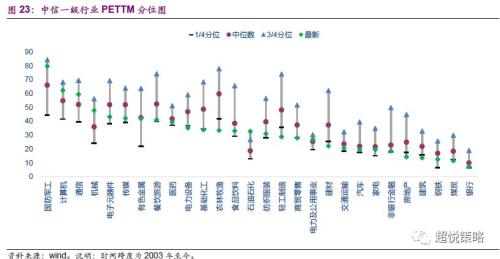

从PETTM历史分位来看,目前位于中位数以上的是石油石化(83%)、国防军工(70%)、通信(69%)、计算机(68%)、机械(67%)、电力及公用事业(60%)。目前位于1/4分位与1/2分位之间的行业有:有色金属(49%)、钢铁(43%)、家电(41%)、食品饮料(40%)、医药(39%)、银行(38%)、交通运输(35%)、汽车(34%)、电子元器件(31%)、纺织服装(30%)、传媒(28%)、餐饮旅游(28%)、非银行金额(28%);目前低于1/4分位行业有:商贸零售(24%)、基础化工(23%)、建筑(20%)、电力设备(20%)、建材(18%)、煤炭(16%)、轻工制造(13%)、房地产(10%)、农林牧渔(9%)。

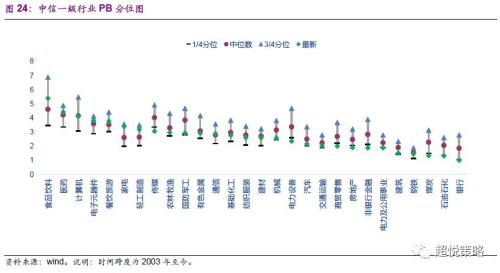

从PB角度来看,家电(69%)、轻工制造(68%)、食品饮料(62%)、医药(61%)、电子元器件(61%)、餐饮旅游(59%)、通信(53%)、计算机(50%)等行业的估值位于1/2分位至3/4分位;建材(45%)、纺织服装(44%)、基础化工(43%)、有色金属(41%)、钢铁(41%)、交通运输(37%)、农林牧渔(35%)、汽车(33%)、建筑(30%)、国防军工(30%)、机械(29%)等行业最新市净率位于1/4分位至1/2分位;电力及公用事业(20%)、银行(17%)、煤炭(16%)、石油石化(15%)电力设备(14%)、房地产(14%)、传媒(11%)、非银金融(11%)、商贸零售(10%)、等行业最新市净率分位低于1/4分位。

6、周期运行跟踪

6.1、大宗商品

黑色系方面,秦皇岛5500大卡动力煤周跌21元/吨至570元/吨,螺纹钢现货环比涨幅40元/吨至3730元/吨,热卷环比涨100元/吨至4000元/吨。全国35个地区螺纹钢库存继续大幅下滑,一周环比下跌52.26万吨;主要建筑钢材生产企业螺纹钢库存同样继续降低,截至4月6日,库存为320万吨,环比周跌40万吨。

化工大宗商品方面,截至4月12日最新数据,PVC、PB、PE库存均出现较大幅度下降。PVC社会库存下降至61.37万吨(4月9日库存为61.58万吨),上游库存4.28万吨(4月9日库存为4.58万吨)。PE上游库存3.93万吨(4月9日库存为4.13万吨),PP上游库存3.46万吨(4月9日库存为3.87万吨),二者社会库存均有小幅上升。

6.2、工业生产

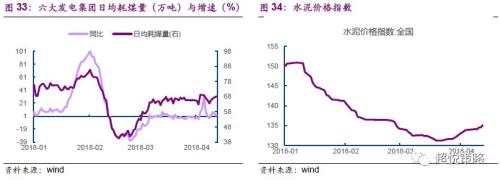

截至本周五,六大发电集团日均耗煤量68.15万吨,保持稳定;水泥价格指数继续反弹,较三月底以来保持连续上升态势。截至本周五,唐山钢厂开工率已经达到66.46%;全国高炉开工率已经达到66.99%,较前一周环比提升2个百分点。

7、风险提示

1、庆典日后,海南板块将出现分化。2、叙利亚局势骤然恶化导致油价持续暴涨。