未来两个月将是今年决胜关键时期

重要焦点及市场观点

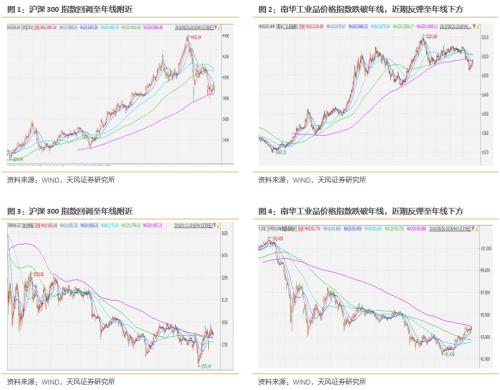

1、年线上的对决,市场处于决胜的关键时期

从市场层面看,目前有一些重要指数处在年线附近,包括上证50、沪深300为代表的价值股、中小板指和创业板指为代表的成长股,也包括代表PPI的南华工业品价格指数和代表利率的10年期国债期货。

价值股和南华工业品价格指数是同盟,它们都是从上方向年线回落,沪深300在年线上方获得了支撑,而南华工业品价格指数则一度跌破年线,近期反弹回到年线附近,但仍处于年线下方;成长股和国债期货是同盟,他们都是从下方向年线反弹,创业板指勉强突破年线,并大体在年线上方运行了近一个月,而10年期国债期货仍处于年线下方,并未突破。

从市场技术分析的层面,年线常常被看作牛熊分界线。这些重要指数来到年线附近,并进行了反复争夺,但目前仍没有明显的方向,我们认为未来1-2个月将是今年投资决策胜负的关键期。

2、经济表现将决定市场风格

从宏观基本面角度,4-5月份进入传统旺季后,将是验证经济成色的重要窗口。从3月份的高频数据看,6大发电集团耗煤量同比下降2.5%,意味着3月份的工业增长比较疲软,但4月份前13天的耗煤量则同比增长4.7%,出现了改善。从螺纹钢、水泥价格的角度也可以观察到4月份环比的改善,两者价格分别比3月下旬反弹了3.8%和3.0%。由于两会召开期间的环保限产,今年的旺季可能推迟到了4月上旬,因此目前是观察和验证经济成色的关键时间窗口。

从市场运行的逻辑来看,未来两个月经济表现将直接决定南华工业品价格指数和国债期货,进而决定市场风格到底是价值、还是成长。如果经济出现一定程度走弱,那么市场可能出现一定程度的波动,并继续转向成长风格。反之,如果经济走强,工业品价格上涨,那么市场将结束目前的调整,重回价值风格。

3、预计经济走弱的概率更大

截至目前,3月份的通胀、金融和进出口数据已经披露,综合来看略显疲软,当然还需要进一步观察后续的需求和生产数据。

3月份,CPI同比回落至2.1%,环比下跌1.1%;PPI同比上涨3.1%,环比下跌0.2%,环比涨幅都明显低于历史季节性。CPI中非食品价格和PPI中生活资料价格等核心价格环比涨幅都创出近年来新低,值得重视。

金融数据方面,M1、M2增速同时放缓,其中M1增速连续两月低于M2,并且跌破8%,意味着企业持有活期存款的意愿在下降。受到金融监管加强,表外融资受限,社会融资存量同比增速进一步下降到10.5%,委托贷款和未贴现银行承兑汇票同比都出现了绝对额的下降。考虑到今年结构性去杠杆是重点,预计社会融资存量增速还将继续放缓。

外贸数据方面,3月份以美元计价进出口同比增速分别为14.4%和-2.7%,一季度的同比增速分别为18.9%和14.1%。考虑到3月份可能存在春节引起的扰动,所以应该进一步观察后续两个月的数据。由于目前中美两国出现贸易摩擦,这可能会对近期的数据产生扰动,但从中期来看,外贸的增长不宜看得过于乐观。

从宏观角度来看,由于对地方政府、国有企业去杠杆开始,这将给社会融资存量增速带来进一步的压力,导致工业需求弱化,进而影响到PPI的同比表现。从3月份的金融和价格数据来看,我们的逻辑得到了强化,预计4-5月份出现旺季不旺的概率在加大。

4、继续推荐成长出奇的风格

在这种环境下,我们认为成长股相对价值股的业绩稳定性将得到强化,利率水平的下行也将更加有利于成长股(逻辑上可以认为成长股的久期长于价值股)。成长出奇的风格将得到进一步强化,我们看好两类成长股:一类是景气度改善的,包括软件、新能源车、5G、军工、医药等,另一类是估值处于低位的,包括传媒、环保等。

风险提示:经济强于预期导致风格有利于价值,成长业绩低于预期。