一季度券商营收和净利双降 国君华泰中信龙头地位显现

随着各家券商3月财务数据简报的公布,券商行业一季度经营情况也浮出水面,整体来看,一季度上市券商营收净利润均同比有所下滑,业绩相对疲软,主要受到市场及监管影响使得自营、资管等业务收入有所下降,但龙头券商整体偏稳健,国泰君安(601211)、华泰证券(601688)和中信证券(600030)营业收入和净利润均位于行业前三,且与其他大型券商拉开差距。

一季度龙头券商业绩稳定 股价温和上涨

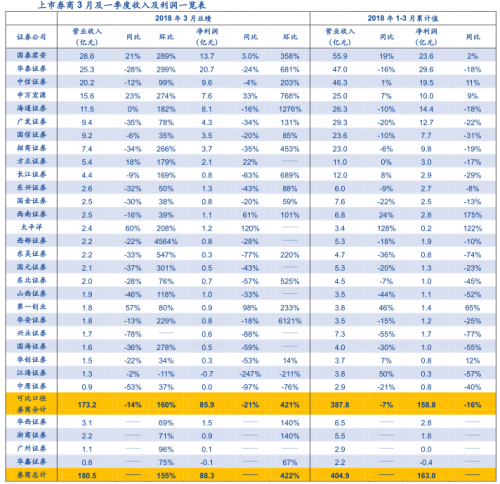

目前,全部上市券商均已发布了3月财务数据简报,据统计,可比口径下一季度26家上市券商累计实现营业收入387.8亿元,同比下降7%,仅9家实现正增长,太平洋(601099)、一创、西南、国君等增速居前,国金证券(600109)、东吴证券(601555)、山西证券(002500)、兴业证券(601377)、国海证券(000750)、中原证券(601375)跌幅超20%。

26家上市券商累计实现净利润158.8亿元,同比下滑16%,其中7家实现正增长,太平洋扭亏为盈,西南、一创、中信、申万等增速居前,长江证券(000783)、东吴证券、国元证券(000728)、东北证券(000686)、山西证券、华安证券(600909)、兴业证券、国海证券、中原证券跌幅超20%。

其中兴业证券营收下滑55%,净利下滑77%,两者跌幅均居上市券商之首。

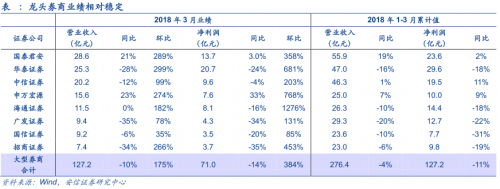

一季度8家大型券商合计营业收入276亿元,同比减少4%;净利润127亿元,同比减少11%,均好于上市券商平均水平,业绩波动性相对较小。国泰君安、华泰证券和中信证券营业收入和净利润均位于行业前三,且与其他大型券商拉开差距。值得注意的是,广发证券(000776)营收和净利均下跌超20%,国信证券(002736)净利更是下降31%。

对于一季度券商累计利润同比下滑这一现象,安信证券表示,主要是相比去年同期,2018年一季度股市波动性更大,IPO和债券发行量下降,股权质押业务和资管业务等受到监管严控。

股价表现方面,2018年一季度券商指数先升后降,整体回调6.7%。从一季度累计涨幅来看,华鑫股份(600621)(+20%)领涨,龙头券商股价总体上涨,如中信证券(+9%)、华泰证券(+5%)、中国银河(601881)(+3%)等。

从板块估值情况来看,当前板块估值仍处于历史低位,其中,广发证券PE值最低为14.85倍,太平洋PE最高为156.55倍;PB值最低的是海通证券(600837)1.13倍,最高的是第一创业(002797)3.11倍。

中美贸易摩擦升级,经纪业务和自营业务短期内承压

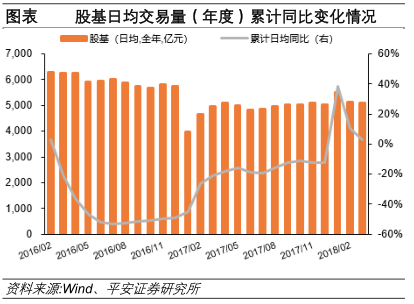

经纪业务方面,2018年一季度日均股基交易额达5191亿元,同比增长12%,市场交易量较2017年同期更为活跃。安信证券表示,股基交易量同比增长可能更多来自存量客户交易意愿的增强而非来自增量客户。但从环比来看,股基交易量还没有明显边际提升,主要是受到近期中美贸易摩擦等因素的影响。

从分券商情况看,1-3月股基交易量市占率居首的券商依然是华泰证券(交易额16995亿元,市场份额7.8%),第二、三名分别是中信证券和广发证券,市场地位基本稳固。

蓝筹转弱债市回暖,券商自营业绩表现分化。券商股债投资业绩明显分化:一季度蓝筹股收益率先升后降,沪深300累计下跌3.3%,而创业板指累计上涨8.4%;债市出现回暖,中债总全价指数一季度上升1.2%。

首创证券表示,目前来看,在中美贸易摩擦前景尚未明朗之时,市场的恐慌情绪仍需要一定的时间来消化,风险偏好的回升仍是一个比较漫长的过程。同时,在市场结构性延续的背景下,券商自营业务收入出现分化。因此,券商的经纪业务和自营业务短期内将承压。

投行业务股降债升 资管新规影响延续

2018年一季度IPO发行难度明显增大,券商合计IPO发行家数37家,规模399亿元(QoQ-23%,YoY-43%),审核通过率仅为45%。另一方面,一季度再融资发行规模4687亿元,规模环比提升且同比降幅收窄。

统计显示,今年一季度辅导企业上会数量最多的是中信证券和招商证券(600999),各辅导7家企业上会;其次是广发证券和海通证券。中信建投、安信证券、中金公司和国金证券,也均辅导了3家企业上会。上述保荐券商虽然辅导上会企业数量靠前,但是多家通过率并不理想。上述8家券商中,通过率最高的是广发证券,通过率达80%,其次是中信建投、安信证券和中金公司,通过率均为66.7%,中信证券通过率为57.1%,而招商证券7过1,通过率仅有14.3%。但相比而言,海通证券和国金证券更为悲惨,全线被否。相反,浙商证券(601878)和华泰联合证券虽然都仅辅导2家企业上会,结果却均为通过。

2017年末资管规模降至16.9万亿元。其中定向资管规模降至14.39万亿元,符合“去通道”的监管方向。2018年3月末券商集合理财资产净值较年初下降7%,资管新规的影响仍在延续。上市券商集合资管净值排名居前的是广发证券、华泰证券、中信证券。

业内人士预计,在IPO审核从紧、资管新规落地在即的影响下,投行业务、资管业务短期内难有较大边际的改善。

金融行业对外开放提速 券商行业机遇与挑战并存

伴随着3月份经营数据的公布,上市龙头券商业绩表现优于行业整体水平再次得到印证。此前的2017年年报显示,龙头券商由于更早布局其他业务,其经纪业务收入占比均低于行业平均水平,且均有一项业务收入占比明显高于行业平均水平,2017年业绩表现更加优秀;相对而言,经纪业务收入占比极高的其他上市券商,对经纪业务更加依赖,2017年业绩承压明显。

业内分析人士认为,当前,证券行业逐渐进入发展和监管并行的阶段,在金融业全面开放加速的背景下,龙头券商或更为受益,相关创新业务的推出对于大型券商未来基本面来说将有较大边际的改善。

平安证券表示,从一季度的整体情况来看,券商业绩相对疲软,主要受到市场及监管影响使得自营、资管等业务收入有所下降,但长期来看我们对龙头券商未来走势并不悲观。目前行业PB只有1.6倍,下降的空间比较有限,而大型券商业绩相对更为稳健,龙头优势仍存且更易受到政策利好的刺激,此外近期的场外期权业务虽然暂时受阻,但是预计在未来新政策出台以后业务収展将更为觃范,同时风控较好、资本实力具有优势的券商的集中度将继续保持,从业绩情况和估值角度综合考虑,我们主要推荐中信证券、华泰证券、光大证券(601788)、海通证券、招商证券、广収证券。

中泰证券表示,一方面,伴随着资本市场对外开放,证券行业将受益于市场扩容,增量资金的进入有助于提升市场活跃度;另一方面,金融市场对外开放持续扩大将会加剧行业内部分化。随着金融机构外资持股比例放宽至51%,A股市场国际化水平将大幅提升,而外资投资机构的进入将加剧行业内部的分化,倒逼券商寻求转型发展,加速国际化布局。对于龙头券商而言,其布局前瞻、资本实力雄厚,有望把握资本市场对外开放继续扩大的机遇而受益。

安信证券表示,扩大金融市场开放,把握龙头券商。4月11日央行行长表示将“进一步扩大金融业对外开放”,内容包括:放松境外金融机构限制、扩大境内外市场的互联互通等。我们认为前者将强化券商市场化竞争,对中小券商冲击相对较大;后者有利于为A股引入境外增量资金,但也令A股受境外市场波动影响加大。

山西证券表示,金融开放整体步伐买入新阶段,大型券商受益于沪深港通每日额度扩大四倍、SDR试点、H股全流通,从月度财务数据上看,大型券商业绩明显高于行业水平。建议关注中信证券、华泰证券、东方财富(300059)。